한국 증시 급락, 한동안 이어진 상승세에 제동

2026년 3월 11일

Rajat Agarwal, Asia Equity Strategist, 소시에테제네랄

모멘텀이 꺾인 뒤에는 다시 시장이 안정되고 지속 가능한 주가 기반이 형성되는 데 시간이 필요합니다.

지난해는 한국 주식시장이 큰 변화를 겪었던 시기였습니다. 2024년 말 경기 회복 흐름으로 시작된 반등이 빠르게 확산되며, 2025년 글로벌 시장에서 가장 강력한 주식 랠리 중 하나로 이어졌습니다.

코스피는 2025년에만 약 80% 급등했고, 이러한 모멘텀은 2026년에도 이어져 연초 이후 추가로 약 50%의 상승을 기록했습니다. 2026년 초 한국의 총 시가총액은 독일과 프랑스를 넘어서는 수준에 이르렀으며, 글로벌 주식 시장 내에서 한국의 위상이 상징적으로 한 단계 격상되었습니다. 그러나 이는 지난 이틀간 약 20%의 조정이 나타나기 전까지의 흐름이었습니다. 이러한 급격한 변동은 한국 시장의 강점과 취약성을 동시에 드러내고 있습니다.

한국 주식시장은 전통적으로 글로벌 경기 사이클과 밀접하게 연동된, 높은 경기 민감도를 지닌 아시아 시장으로 평가되어 왔습니다. 반도체, 자동차, 조선, 방위산업, 에너지 장비 등 수출 중심의 산업구조는 글로벌 수요의 변화에 취약한 특성을 지닙니다.

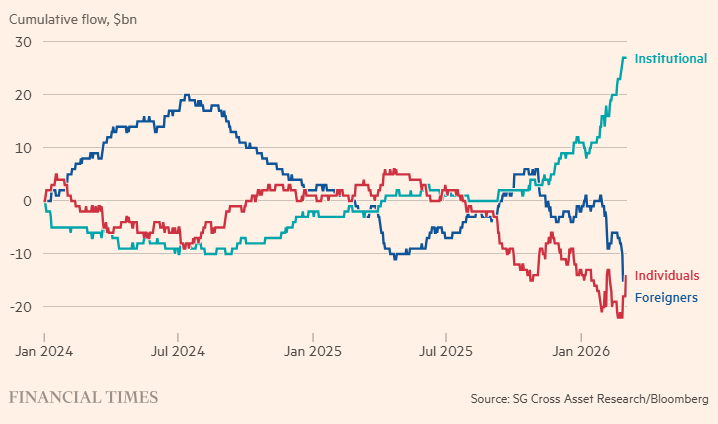

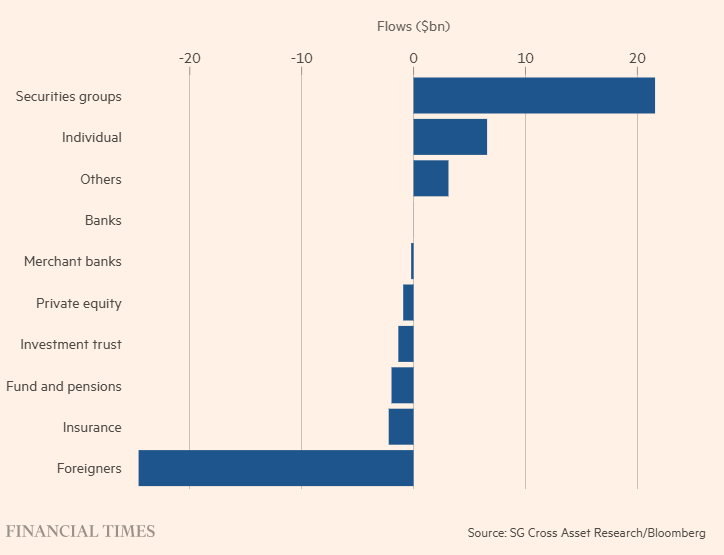

해외 투자자는 지난해 11월부터 순매도 기조로 전환했습니다.

이러한 사이클 특성 위에 더해진 것이 이른바 오랜 기간 지적되어 온 ‘코리아 디스카운트’입니다. 기업지배구조에 대한 우려, 제한적인 소액주주의 권리, 재벌의 영향력, 그리고 대규모 가족기업 중심의 경제구조가 그 원인으로 꼽혀 왔습니다. 지난 15년 동안 코스피 대표 종목들은 이러한 구조적 우려를 반영하듯 자산가치 대비 약 1배 수준의 완만한 가치평가에서 거래되어 왔습니다.

최근 1년간 가장 의미 있던 변화 중 하나는 이재명 대통령 정부 아래에서 기업지배구조 개혁이 가속화됐다는 점입니다. 이재명 대통령은 “코스피 5000”으로 알려진 야심 찬 시장 목표도 제시했습니다. 지난해 6월 취임한 이후, 정부는 투자자 보호 강화, 자본 효율성 제고, 그리고 한국이 주요 지수 제공업체 기준에서 선진 시장의 지위를 확보하는 데 강한 의지를 보여 왔습니다.

이 의제의 핵심에는 이전 정부에서 코리아 디스카운트를 해소하기 위해 처음 도입된 ‘밸류업(Value Up)’ 프로그램이 자리하고 있습니다. 이 개혁에는 보다 투명한 공시 기준 마련, 순환출자 구조의 개편, 그리고 기업이 경영진을 지원하는 수단으로 보유하는 대신 일정 기간이 지나면 자사주를 소각하도록 요구하는 내용이 포함되어 있습니다. 또한 정부는 국내 주식에 대한 내수 수요를 강화하기 위한 정책에도 초점을 맞추고 있으며, 개인투자자의 국내 주식 매수를 장려하기 위한 세제 혜택도 포함되어 있습니다.

지난해 11월 이후 증권사와 개인 투자자가 주요 순매수 주체로 부상했습니다.

두 번째로 한국 시장의 재평가를 이끈 주요 요인은 고대역폭메모리(HBM)와 AI 인프라 부품에 대한 전례 없는 수요 급증입니다. 이는 한국의 특수 메모리 분야 경쟁력이 더욱 강화되고 실적 전망이 빠르게 상향되는 사이클로 이어졌습니다. 공급 부족, 다년 계약, 급격한 가격 상승은 실적 상향, 가치평가 확장, 지수 재평가로 이어지는 순환 구조를 만들었습니다. 그 결과 코스피의 가치평가는 최근 고점 기준 PBR 2배 이상으로 100% 넘게 상승했습니다.

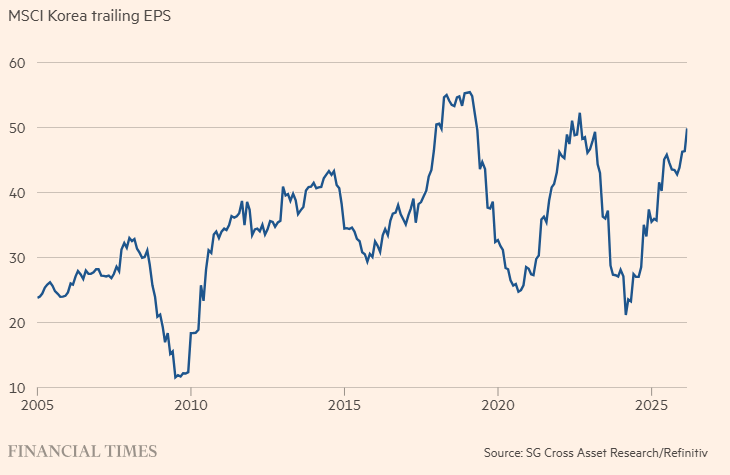

그러나 시장의 근본적인 특성은 변하지 않았습니다. 한국은 여전히 상위 5개 종목이 코스피 시가총액의 절반 이상을 차지하는 시장 구조를 유지하고 있습니다. 이러한 쏠림 구조는 실적에서도 그대로 나타나는데, 2026년 전체 실적 증가의 절반 이상이 반도체 부문에서 나올 것으로 예상됩니다. MSCI Korea 지수 구성 종목들의 주당순이익(EPS)이 AI 관련 호황 속에도 2018년과 2021년의 이전 사이클 고점을 넘기지 못하고 있다는 사실은 한국의 실적 구조가 여전히 높은 변동성을 지닌다는 점을 보여줍니다.

한국 기업 실적은 2018과 2021년 수준을 좀처럼 회복하지 못하고 있습니다.

특히 대선 직후 초기에는 순매수세를 보였던 외국인 투자자들이 11월부터 꾸준히 순매도로 전환해 올해에만 약 150억 달러를 회수했습니다. 한편, 개인투자자들은 11월, 2월, 3월과 같이 낙폭이 컸던 시기에 적극적으로 매수하며 ‘저가 매수(buy on dips)’ 전략을 구사했습니다.

지난 1년간의 한국 주식시장 흐름은 투자 심리가 어떻게 작동하는지를 잘 보여주는 사례입니다. 매수는 추가 매수를 불러오며, 결국 시장에도 물리 법칙이 적용되듯 움직이는 물체는 외부의 힘이 가해질 때까지 계속 움직입니다. 한국 주식시장에서는 그 ‘외부의 힘’이 지정학적 긴장 고조의 형태로 나타났습니다.

현재로서는 모멘텀이 꺾인 상태입니다. 시장이 안정되고 지속 가능한 기반을 다시 형성하는 데는 시간이 걸리는 것이 일반적입니다. 단기적으로 투자자들은 다시 시장에 적극적으로 참여하기에 앞서 기초 여건을 더욱 면밀하게 살펴볼 것입니다. 그러나 이번과 같은 큰 폭의 조정은, 충분하고 의미 있는 가격 조정을 오래 기다려 왔던 새로운 투자자층을 끌어들일 수도 있습니다.

이 글은 파이낸셜타임스에 최초로 게재된 기사입니다.